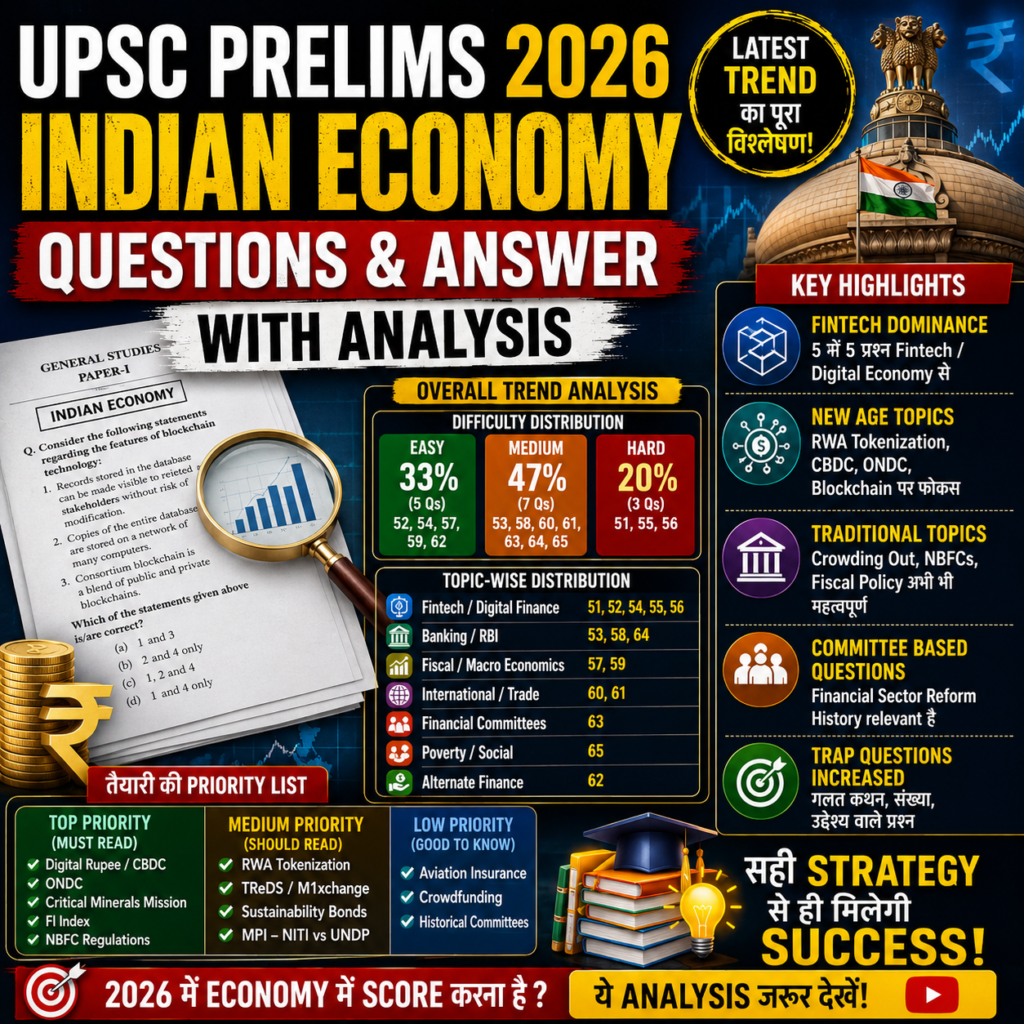

OVERALL TREND ANALYSIS

- Click Here : Complete GS Paper Analysis (Series D) (UPSC Prelims 2026)

- Click Here : Indian Polity GS Paper 1 (UPSC Prelims 2026)

Difficulty Distribution

| Level | प्रश्न | Percentage |

| Easy | 52, 54, 57, 59, 62 | 33% |

| Medium | 53, 58, 60, 61, 63, 64, 65 | 47% |

| Hard | 51, 55, 56 | 20% |

Topic-wise Distribution

| Topic | प्रश्न संख्या |

| Fintech/Digital Finance | 51, 52, 54, 55, 56 |

| Banking/RBI | 53, 58, 64 |

| Fiscal/Macro Economics | 57, 59 |

| International/Trade | 60, 61 |

| Financial Committees | 63 |

| Poverty/Social | 65 |

| Alternate Finance | 62 |

UPSC 2026 के लिए Key Observations

- Fintech का बढ़ता वर्चस्व 5 में से 5 Fintech questions — यह clearly दिखाता है कि Digital Economy अब Economy का सबसे important sub-topic बन गया है। UPSC 2026 में इससे 4-5 प्रश्न expected हैं।

- नए topics का आगमन RWA Tokenization (Q56) जैसे topics का आना signal है कि UPSC अब Web3, DeFi, CBDC जैसे future topics की तरफ बढ़ रहा है।

- Traditional topics अभी भी relevant Crowding Out (Q59), NBFCs (Q64) जैसे traditional topics अभी भी पूछे जा रहे हैं। इन्हें ignore नहीं करना चाहिए।

- Committee-based questions Q63 जैसे questions बताते हैं कि financial sector reform history अभी भी UPSC के scope में है।

- Trap questions बढ़ रहे हैं Q55 (गलत कथन), Q60 (13 vs 17 REEs), Q63 (committee purposes) — इनमें deliberately confusing options हैं।

तैयारी की Priority List

Top Priority (Must Read):

- Digital Rupee / CBDC

- ONDC

- Critical Minerals Mission

- Financial Inclusion Index

- NBFC regulations

Medium Priority (Should Read):

- RWA Tokenization

- TReDS / M1xchange

- Green/Sustainability Bonds

- MPI — NITI vs UNDP

Low Priority (Good to Know):

- Aviation Insurance

- Crowdfunding regulations

- Historical committees

Question & Answer

प्रश्न 51.ब्लॉकचेन प्रौद्योगिकी (blockchain technology) की विशेषताओं के संबंध में निम्नलिखित में से कौन-से कथन सही हैं ?

- डेटाबेस में भंडारित अभिलेख, परिवर्तन के जोखिम के बिना, संबंधित हितधारकों को दृष्टिगोचर करवाए जा सकते हैं।

- संपूर्ण डेटाबेस की प्रतियों को बहुत सारे कंप्यूटरों के एक नेटवर्क पर भंडारित किया जाता है, जिनका तुल्यकालन (सिंक) सेकंडों के भीतर होता है।

- कंसोर्टियम ब्लॉकचेन (consortium blockchain) सार्वजनिक और निजी ब्लॉकचेनों का मिश्रण है, जो चयनित डेटा पहुँच की अनुमति देता है।

- गणितीय ऐल्गोरिथ्म एक बार अभिलिखित किए जा चुके किसी भी डेटा के परिवर्तन या विलोपन को असंभव बना देते हैं।

नीचे दिए गए कूट का प्रयोग कर उत्तर चुनिए :

(a) 1 और 3

(b) केवल 2 और 4

(c) 1, 2 और 4

(d) केवल 1 और 4

उत्तर: (c) 1, 2 और 4

व्याख्या:

कथन 1 — सही ✓ Blockchain एक distributed ledger है जिसमें सभी authorized stakeholders को data visible होता है और इसे बिना consensus के बदला नहीं जा सकता।

कथन 2 — सही ✓ Blockchain का पूरा database हजारों computers (nodes) पर simultaneously store होता है और synchronization seconds में होती है।

कथन 3 — गलत ✗ Consortium Blockchain केवल public और private का मिश्रण नहीं है। यह एक semi-decentralized blockchain है जिसे कई organizations मिलकर चलाती हैं। इसमें केवल pre-selected nodes ही consensus process में भाग लेते हैं।

कथन 4 — सही ✓ Blockchain में cryptographic hashing और mathematical algorithms के कारण एक बार दर्ज डेटा को बदलना या मिटाना practically असंभव है। यही इसकी immutability विशेषता है।

Difficulty: 🔴 Hard

UPSC Trend: यह प्रश्न Technology + Economy के overlap से आया है। UPSC 2022 के बाद से Fintech और emerging technologies पर प्रश्न लगातार बढ़ रहे हैं।

क्यों पूछा:

- RBI और सरकार blockchain को financial sector में adopt कर रही है

- Digital Currency, Land Records, Supply Chain में blockchain का प्रयोग हो रहा है

- Consortium blockchain एक नया concept है जो अधिकतर students नहीं जानते — यही trap है

Examiner की मंशा: Blockchain की surface knowledge नहीं बल्कि types of blockchain (public, private, consortium) की deep understanding परखना।

आगे के लिए ध्यान दें:

- Public vs Private vs Consortium blockchain का अंतर

- Immutability और Decentralization की concept

- RBI की CBDC और blockchain का संबंध

प्रश्न 52. एक ई-वाणिज्य रेवेन्यू मॉडल, जहाँ विक्रेता का कीमत निर्धारण पर नियंत्रण तो है, किंतु विक्रेता उत्पादों का स्टॉक (stock) नहीं रखता है और इसके बदले किसी अन्य-पक्षकार आपूर्तिकर्ता (third-party supplier) को ग्राहक के ऑर्डर और लदान (shipment) संबंधी विवरण भेजता है, जो आगे सीधे ग्राहक को सामान भेज देता है; इस मॉडल को क्या कहा जाता है ?

(a) ड्रॉपशिपिंग मॉडल

(b) एफिलिएट रेवेन्यू मॉडल

(c) ट्रांजेक्शन फी रेवेन्यू मॉडल

(d) एजेंसी रेवेन्यू मॉडल

उत्तर: (a) ड्रॉपशिपिंग मॉडल

व्याख्या:

Dropshipping Model की विशेषताएँ:

- विक्रेता के पास अपना कोई स्टॉक नहीं होता

- कीमत निर्धारण विक्रेता करता है

- ऑर्डर आने पर third-party supplier को forward किया जाता है

- supplier सीधे customer को deliver करता है

- विक्रेता बीच में margin कमाता है

अन्य विकल्प क्यों गलत:

- Affiliate Model — केवल referral commission मिलती है, कीमत पर नियंत्रण नहीं

- Transaction Fee Model — प्रत्येक transaction पर fee लेना (जैसे PayPal)

- Agency Model — agent के रूप में काम करना, ownership नहीं

Difficulty: Medium

UPSC Trend: E-commerce business models पर UPSC पहले भी पूछ चुका है। यह Prelims 2023 के pattern से मिलता-जुलता है जहाँ नए business concepts पूछे गए थे।

क्यों पूछा:

- India में e-commerce sector तेजी से बढ़ रहा है

- ONDC, Meesho जैसे platforms dropshipping model पर काम करते हैं

- सरकार MSME और small traders को e-commerce से जोड़ रही है

Examiner की मंशा: Digital economy के नए business models की practical समझ परखना। यह straightforward question है लेकिन options carefully designed हैं।

आगे के लिए ध्यान दें:

- सभी e-commerce revenue models याद करें

- Marketplace vs Inventory model का अंतर

- Affiliate marketing का concept

प्रश्न 53. निम्नलिखित में से कौन-सा, भारतीय रिज़र्व बैंक (RBI) के वित्तीय समावेशन सूचकांक (FI-Index) के तीन मुख्य उप-सूचकांकों को सटीक रूप से दर्शाता है ?

(a) क्रेडिट पहुँच, बीमा गहनता, और पेंशन व्यापि

(b) बैंकिंग पहुँच, GDP अंशदान, और वित्तीय साक्षरता

(c) पहुँच, उपयोग, और गुणवत्ता

(d) पहुँच, वहनीयता (Affordability), और पारदर्शिता

उत्तर: (c) पहुँच, उपयोग, और गुणवत्ता

व्याख्या:

RBI का Financial Inclusion Index (FI-Index) तीन मुख्य parameters पर आधारित है:

- Access (पहुँच) — 35% weightage

- बैंक शाखाएँ, ATM, Business Correspondents की उपलब्धता

- बैंक खातों की संख्या

- Usage (उपयोग) — 45% weightage

- Deposits, Credits, Insurance, Pension का उपयोग

- सबसे अधिक weightage इसी को दिया गया है

- Quality (गुणवत्ता) — 20% weightage

- Financial Literacy

- Consumer Protection

- Grievance Redressal

महत्वपूर्ण तथ्य:

- FI-Index मार्च 2021 से प्रकाशित हो रहा है

- यह 0 से 100 के पैमाने पर मापा जाता है

- 100 = पूर्ण वित्तीय समावेशन

Difficulty: Medium

UPSC Trend: Financial Inclusion UPSC का evergreen topic है। हर साल इससे 1-2 प्रश्न आते हैं। RBI के नए indices पर focus बढ़ रहा है।

क्यों पूछा:

- RBI ने 2021 में FI-Index launch किया

- PM Jan Dhan Yojana के 10 साल पूरे होने के context में Financial Inclusion महत्वपूर्ण है

- Budget 2025-26 में Financial Inclusion पर जोर दिया गया

Examiner की मंशा: RBI के नए measurement tools की जानकारी परखना। Options में जो “GDP contribution” और “pension” जैसे traps हैं, वे deliberately confusing हैं।

आगे के लिए ध्यान दें:

- FI-Index के तीन components और उनका weightage याद करें

- Financial Inclusion से जुड़ी सभी RBI schemes

- Pradhan Mantri Jan Dhan Yojana के latest data

प्रश्न 54. निम्नलिखित में से कौन-सा, भारत के ‘डिजिटल कॉमर्स के लिए ओपन नेटवर्क’ (ONDC) पहल के मूल उद्देश्य का सर्वोत्तम रूप से वर्णन करता है ?

(a) सभी डिजिटल वाणिज्य (कॉमर्स) लेनदेनों पर सरकारी नियंत्रण की अनुमति देना

(b) निजी ई-कॉमर्स व्यापारियों (प्लेयर्स) को प्रतिस्थापित करना

(c) सभी नेटवर्कों के बीच अंतर-संचालनीयता को समर्थ बनाकर बड़े ई-वाणिज्य प्लेटफॉर्मों के प्रभुत्व को समाप्त करना

(d) सभी ऑनलाइन लेनदेनों के लिए UPI-आधारित भुगतानों को अनिवार्य करना

उत्तर: (c) सभी नेटवर्कों के बीच अंतर-संचालनीयता को समर्थ बनाकर बड़े ई-वाणिज्य प्लेटफॉर्मों के प्रभुत्व को समाप्त करना

व्याख्या:

ONDC (Open Network for Digital Commerce) के बारे में:

- यह DPIIT (वाणिज्य मंत्रालय) की पहल है

- 2022 में launch किया गया

- यह एक protocol है, platform नहीं

मुख्य उद्देश्य:

- Amazon, Flipkart जैसे बड़े platforms के monopoly को तोड़ना

- छोटे व्यापारियों को digital marketplace तक पहुँच देना

- किसी भी buyer app और seller app के बीच interoperability सुनिश्चित करना

- UPI की तरह e-commerce को democratize करना

सरल उदाहरण: जैसे UPI में आप किसी भी bank से किसी भी app पर payment कर सकते हैं, उसी तरह ONDC में कोई भी buyer app किसी भी seller platform से product खरीद सकता है।

Difficulty: Easy

UPSC Trend: Government digital initiatives पर UPSC नियमित रूप से पूछता है। ONDC 2022-23 से चर्चा में है और यह Current Affairs + Economy का perfect combination है।

क्यों पूछा:

- ONDC को “UPI of e-commerce” कहा जा रहा है

- यह Amazon और Flipkart के monopoly को challenge कर रहा है

- Digital India mission का important component है

- G20 में India ने इसे showcase किया था

Examiner की मंशा: यह relatively easy question है। Examiner यह देखना चाहता है कि aspirant current digital policy initiatives से updated है या नहीं।

आगे के लिए ध्यान दें:

- ONDC vs traditional e-commerce का अंतर

- DPIIT की भूमिका

- Open protocol का concept

प्रश्न 55. एकीकृत भुगतान इंटरफेस (UPI) और केंद्रीय बैंक डिजिटल मुद्रा (डिजिटल रुपया) के बारे में निम्नलिखित में से कौन-सा कथन सही नहीं है ?

(a) UPI एक तत्काल (real-time) भुगतान प्रणाली है, किंतु डिजिटल रुपया राष्ट्रिक (सॉवरेन) कागज़ी मुद्रा के सदृश है।

(b) UPI के मामले में, धन को जैसे ही नामे डाला (debited) जाता है या जमा (credited) किया जाता है, अंतिम उपयोगकर्ताओं के लिए निपटान तत्काल हो जाता है, किंतु डिजिटल रुपया के मामले में तत्काल नहीं हो पाता है क्योंकि वॉलेट शेष का अन्य वॉलेट में अंतरण हो जाता है।

(c) UPI लेनदेनों को बैंकों द्वारा अभिलिखित (रिकॉर्ड) किया जाता है और उन्हें बैंक विवरणों में दर्शाया जाता है, किंतु डिजिटल रुपया के मामले में, बैंक विवरणों में कोई डेटा दर्ज नहीं किया जाता है, क्योंकि लेनदेन एक वॉलेट से दूसरे वॉलेट में होते हैं।

(d) दोनों मामलों (UPI और डिजिटल रुपया) में, उपयोगकर्ताओं और उनके संबद्ध बैंकों पर देयता होती है।

उत्तर: (b)

व्याख्या:

कथन (b) गलत है क्योंकि: UPI में settlement तत्काल होती है यह सही है, लेकिन Digital Rupee (e-CBDC) में भी wallet से wallet transfer तत्काल होती है। Digital Rupee की transaction में कोई देरी नहीं होती — यह cash की तरह instant होती है। इसलिए यह कथन गलत है।

अन्य कथनों की सत्यता:

(a) सही है — UPI एक payment system है जो bank accounts को link करता है, जबकि Digital Rupee RBI द्वारा जारी sovereign currency का digital form है।

(c) सही है — UPI transactions bank statements में दिखते हैं क्योंकि वे bank accounts से होते हैं। Digital Rupee wallet-to-wallet होता है, इसलिए bank statements में automatically नहीं दिखता।

(d) सही है — दोनों में users और उनके banks की liability होती है।

Difficulty: 🔴 Hard

UPSC Trend: यह 2024-25 का सबसे trending topic है। CBDC (Central Bank Digital Currency) पर UPSC का focus बढ़ रहा है। यह question type जहाँ “गलत कथन” पूछा जाए, UPSC का favorite है।

क्यों पूछा:

- RBI ने 2022 में Digital Rupee (e-CBDC) launch किया

- UPI और CBDC के बीच confusion बहुत आम है

- यह दोनों concepts एक-दूसरे से fundamentally अलग हैं

- Global context में 130+ देश CBDC पर काम कर रहे हैं

Examiner की मंशा: यह tricky question है। Option (b) में settlement की बात है जो technically complex है। Examiner deep conceptual clarity परख रहा है, न कि surface knowledge।

Difficulty क्यों Hard: UPI और Digital Rupee दोनों fast payment करते हैं लेकिन उनकी underlying mechanism बिल्कुल अलग है। यह distinction समझना कठिन है।

आगे के लिए ध्यान दें:

- CBDC के दो types: Retail (e₹-R) और Wholesale (e₹-W)

- UPI का settlement mechanism

- Digital Rupee vs Cryptocurrency का अंतर

प्रश्न 56. रियल-वर्ल्ड एसेट्स (RWA) टोकनाइज़ेशन के बारे में निम्नलिखित में से कौन-से कथन सही हैं ?

- टोकनाइज़ेशन एक प्रक्रिया है जिसमें ब्लॉकचेन प्रौद्योगिकी का प्रयोग करते हुए रियल वर्ल्ड एसेट्स को डिजिटल टोकन में बदला जाता है।

- रियल वर्ल्ड एसेट्स का टोकनाइज़ेशन, 24×7 पहुँच प्रदान करता है, जिससे वित्तीय समावेशन का संवर्धन होता है।

- रियल वर्ल्ड एसेट्स का टोकनाइज़ेशन, भारत में लोगों को उच्च संवृद्धि निवेश के अवसरों तक पहुँच प्रदान करेगा।

नीचे दिए गए कूट का प्रयोग कर उत्तर चुनिए :

(a) 1, 2 और 3

(b) केवल 2 और 3

(c) केवल 1 और 2

(d) केवल 1 और 3

उत्तर: (a) 1, 2 और 3

व्याख्या:

कथन 1 — सही ✓ RWA Tokenization में physical assets जैसे real estate, gold, bonds को blockchain पर digital tokens में convert किया जाता है। यह ownership को fractional बनाता है।

कथन 2 — सही ✓ Tokenized assets blockchain पर होने के कारण 24×7 trade हो सकते हैं। Traditional markets (stock exchange) केवल limited hours में काम करते हैं। यह financial inclusion बढ़ाता है क्योंकि छोटे निवेशक भी participate कर सकते हैं।

कथन 3 — सही ✓ Tokenization से भारत में लोग high-growth assets जैसे commercial real estate, international bonds में fractional investment कर सकते हैं जो पहले केवल HNIs (High Net worth Individuals) के लिए accessible थे।

RWA Tokenization के फायदे:

- Fractional ownership

- 24×7 liquidity

- Transparency

- Lower transaction costs

- Global accessibility

Difficulty: 🔴 Hard

UPSC Trend: यह 2025-26 का नया emerging topic है। पिछले UPSC papers में यह पूछा नहीं गया था। इस प्रश्न का आना यह signal देता है कि UPSC अब Web3 और DeFi concepts की तरफ भी जा रहा है।

क्यों पूछा:

- RBI और SEBI दोनों tokenization को regulate करने पर काम कर रहे हैं

- Global financial markets में RWA tokenization का market $16 trillion तक जाने का अनुमान है

- India में real estate tokenization की शुरुआत हो चुकी है

Examiner की मंशा: Future-ready aspirants को identify करना। जो students केवल पुराने topics पढ़ते हैं वे इसे miss करेंगे।

आगे के लिए ध्यान दें:

- Blockchain + Finance का intersection

- SEBI का tokenization framework

- Fractional ownership का concept

प्रश्न 57. एक बॉन्ड जिसके आगम (proceeds) का उपयोग केवल पर्यावरणीय और सामाजिक परियोजनाओं दोनों के एक संयोजन के वित्तपोषण अथवा पुनर्वित्तपोषण के लिए किया जाता है, उसे क्या कहते हैं ?

(a) हरित (ग्रीन) बॉन्ड

(b) सामाजिक (सोशल) बॉन्ड

(c) संधारणीयता (सस्टेनेबिलिटी) बॉन्ड

(d) राष्ट्रिक (सॉवरेन) बॉन्ड

उत्तर: (c) संधारणीयता (Sustainability) बॉन्ड

व्याख्या:

विभिन्न बॉन्ड के प्रकार:

| बॉन्ड | उपयोग |

| Green Bond | केवल पर्यावरणीय परियोजनाएँ (solar, wind energy) |

| Social Bond | केवल सामाजिक परियोजनाएँ (healthcare, education) |

| Sustainability Bond | पर्यावरणीय + सामाजिक दोनों परियोजनाएँ ✓ |

| Sovereign Bond | सरकार द्वारा जारी, किसी भी उद्देश्य के लिए |

Sustainability Bond की विशेषता:

- यह Green + Social Bond का combination है

- ICMA (International Capital Market Association) के guidelines follow करता है

- इसके proceeds का उपयोग exclusively environmental AND social projects दोनों के लिए होता है

Difficulty: Easy

UPSC Trend: Green Finance UPSC का regularly asked topic है। 2021, 2022, 2023 तीनों papers में इससे प्रश्न आए हैं। यह इस पेपर का सबसे आसान Economy प्रश्न है।

क्यों पूछा:

- India ने Sovereign Green Bonds जारी किए हैं

- COP29 और climate finance commitments

- Budget 2024-25 में green bonds पर जोर

- SEBI ने green bond framework जारी किया है

Examiner की मंशा: Basic financial literacy परखना। जो student green finance पढ़ता है उसे यह आसानी से आना चाहिए।

आगे के लिए ध्यान दें:

- Green, Social, Sustainability, Sustainability-linked bonds का अंतर

- India का Sovereign Green Bond framework

- ICMA के guidelines

प्रश्न 58. सूक्ष्म, लघु और मध्यम उद्यमों (MSMEs) के वित्तपोषण में एम 1 एक्सचेंज (M1xchange) की भूमिका के बारे में निम्नलिखित में से कौन-सा/कौन-से कथन सही है/हैं ?

- M1xchange सूक्ष्म, लघु और मध्यम उद्यमों (MSMEs) को संपार्श्विक आधारित ऋण (collateral based loans) उपलब्ध कराता है।

- M1xchange सूक्ष्म, लघु और मध्यम उद्यमों (MSMEs) के लिए इनवाइसों (invoices) और विनिमय पत्रों (Bills of exchange) के बट्टा काटने (discounting) को सुकर बनाता है।

- M1xchange सूक्ष्म, लघु और मध्यम उद्यमों (MSMEs) के लिए एक क्रेडिट रेटिंग एजेंसी के रूप में कार्य करता है।

नीचे दिए गए कूट का प्रयोग कर उत्तर चुनिए :

(a) 1, 2 और 3

(b) केवल 2

(c) केवल 2 और 3

(d) केवल 1

उत्तर: (b) केवल 2

व्याख्या:

M1xchange क्या है? M1xchange भारत का पहला और सबसे बड़ा TReDS (Trade Receivables Discounting System) platform है। यह RBI द्वारा regulated है।

कथन 1 — गलत ✗ M1xchange collateral-based loans नहीं देता। यह invoices और bills of exchange की discounting करता है। यह invoice financing है, न कि collateral-based lending।

कथन 2 — सही ✓ M1xchange का मुख्य काम ही MSMEs के invoices और Bills of Exchange को discount करना है। इससे MSMEs को तुरंत cash मिल जाती है, बड़े buyers से payment का इंतजार नहीं करना पड़ता।

कथन 3 — गलत ✗ M1xchange credit rating agency नहीं है। यह एक trading platform है। Credit rating का काम CRISIL, ICRA, CARE जैसी agencies करती हैं।

TReDS का महत्व: MSMEs को अक्सर बड़े buyers से payment में 90-120 दिन लगते हैं। TReDS platform पर वे अपना invoice बेचकर तुरंत पैसा पा सकते हैं।

Difficulty: Medium

UPSC Trend: MSME financing UPSC का important topic है। TReDS platform पर यह पहली बार इतने specific तरीके से पूछा गया है।

क्यों पूछा:

- MSMEs India की GDP में 30% और exports में 45% योगदान देते हैं

- Late payment problem MSMEs की सबसे बड़ी challenge है

- सरकार TReDS को mandatory बना रही है बड़ी companies के लिए

- Budget 2025 में MSME credit पर focus

Examiner की मंशा: MSME ecosystem की practical knowledge परखना। “Credit rating agency” वाला option deliberately confusing है।

आगे के लिए ध्यान दें:

- TReDS के तीन platforms: M1xchange, RXIL, InvoiceMart

- Invoice discounting vs factoring का अंतर

- MSME financing की challenges

प्रश्न 59. निम्नलिखित में से कौन-सा, राजकोषीय नीति के संदर्भ में ‘निजी निवेश के बहिर्गमन का प्रभाव’ (‘Crowding Out Effect’) का सर्वोत्तम वर्णन करता है ?

(a) एक ऐसी स्थिति जहाँ सरकारी व्यय बढ़ने के कारण निजी निवेश बढ़ जाता है

(b) एक ऐसी स्थिति जहाँ सरकारी उधार के परिणामस्वरूप ब्याज दरें उच्च हो जाती हैं, जिससे निजी निवेश घट जाता है

(c) एक ऐसी स्थिति जहाँ करों में वृद्धि होने के परिणामस्वरूप निजी क्षेत्र निवेश बढ़ जाता है

(d) एक ऐसी स्थिति जहाँ सरकार द्वारा किए गए व्यय का समग्र माँग पर कोई प्रभाव नहीं पड़ता है

उत्तर: (b)

व्याख्या:

Crowding Out Effect की पूरी प्रक्रिया:

Step 1: सरकार अधिक खर्च करती है

Step 2: इसके लिए सरकार बाजार से उधार लेती है (bonds जारी करती है)

Step 3: बाजार में उधार की मांग बढ़ने से interest rates बढ़ जाती हैं

Step 4: ऊंची interest rates पर private sector के लिए borrowing महंगी हो जाती है

Step 5: Private investment घट जाता है

यही Crowding Out Effect है।

Crowding In Effect (विपरीत): जब सरकारी खर्च से private investment बढ़े — यह तब होता है जब सरकार infrastructure में invest करे।

अन्य विकल्प गलत क्यों:

(a) यह Crowding In है, Crowding Out नहीं

(c) यह कर वृद्धि का scenario है, अलग concept

(d) यह Ricardian Equivalence से संबंधित है

Difficulty: Easy

UPSC Trend: Macroeconomics के basic concepts UPSC हर साल पूछता है। Crowding Out Effect 2016, 2019 के papers में भी आ चुका है। यह repeat topic है।

क्यों पूछा:

- India का fiscal deficit बढ़ रहा है

- Government borrowing और private investment का trade-off important policy issue है

- Monetary policy और fiscal policy के interaction को समझना जरूरी है

Examiner की मंशा: यह straightforward question है। Basic macroeconomics की समझ परखी जा रही है। जो student NCERT Economics पढ़ा है उसे यह आसानी से आना चाहिए।

आगे के लिए ध्यान दें:

- Crowding Out vs Crowding In का अंतर

- Fiscal multiplier का concept

- Ricardian Equivalence

प्रश्न 60. दुर्लभ मृदा तत्वों (REEs) और महत्वपूर्ण खनिजों (Critical Minerals) के बारे में निम्नलिखित में से कौन-सा/कौन-से कथन सही है/हैं ?

- कृत्रिम बुद्धिमता, रोबोटिक्स और अंतरिक्ष अन्वेषण सहित आधुनिक प्रौद्योगिकीय नवाचारों में दुर्लभ मृदा तत्वों (REEs) का व्यापक रूप से उपयोग किया जाता है।

- दुर्लभ मृदा तत्वों (REEs) के खनन में चीन की हिस्सेदारी सर्वाधिक है, उसके बाद भारत की हिस्सेदारी है।

- भारत सरकार ने महत्वपूर्ण खनिज क्षेत्र में आत्मनिर्भरता के लिए एक मजबूत ढाँचा स्थापित करने हेतु वर्ष 2025 में राष्ट्रीय महत्वपूर्ण खनिज मिशन (NCMM) आरंभ किया।

- दुर्लभ मृदा तत्व 13 धात्विक तत्वों का एक समुच्चय हैं।

नीचे दिए गए कूट का प्रयोग कर उत्तर चुनिए :

(a) केवल 1 और 3

(b) केवल 3

(c) 1, 3 और 4

(d) 1, 2 और 4

उत्तर: (a) केवल 1 और 3

व्याख्या:

कथन 1 — सही ✓ REEs का उपयोग:

- Electric vehicles (EV) की batteries में

- Wind turbines में

- AI chips और semiconductors में

- Robotics और space exploration में

- Smartphones और defense equipment में ✓

कथन 2 — गलत ✗ REEs के खनन में:

- China — 60% से अधिक (सर्वाधिक) ✓

- USA, Australia, Myanmar अगले स्थानों पर हैं

- भारत का स्थान इतना ऊंचा नहीं है

- भारत के पास REE reserves जरूर हैं (Kerala, Andhra Pradesh में) लेकिन mining में China के बाद India नहीं आता

कथन 3 — सही ✓ भारत सरकार ने 2025 में National Critical Minerals Mission (NCMM) launch किया। इसका उद्देश्य critical minerals में आत्मनिर्भरता प्राप्त करना है।

कथन 4 — गलत ✗ दुर्लभ मृदा तत्व 17 तत्वों का समूह है, 13 का नहीं। इसमें 15 Lanthanides + Scandium + Yttrium शामिल हैं।

Difficulty: Medium

UPSC Trend: Critical Minerals 2023 के बाद UPSC का hot topic बन गया है। Geopolitics + Economy + Technology तीनों का यह intersection है।

क्यों पूछा:

- China का REE पर 60% monopoly global security concern है

- India ने Critical Minerals Mission 2025 launch किया

- EV revolution, solar panels, defense equipment सब REE पर dependent हैं

- India-Australia Critical Minerals Partnership

- Quad का critical minerals agenda

Examiner की मंशा: कथन 4 में “13 तत्व” का trap deliberately रखा गया है। सही संख्या 17 है। यह देखना कि aspirant surface knowledge से आगे जाता है या नहीं।

आगे के लिए ध्यान दें:

- 17 REEs के नाम (कम से कम categories)

- India में REE deposits की locations

- National Critical Minerals Mission के objectives

- China की REE dominance और India की strategy

प्रश्न 61. विमानन क्षेत्र में बीमा के बारे में निम्नलिखित में से कौन-सा/कौन-से कथन सही है/हैं ?

- ‘विमानन हल बीमा’ (Aviation Hull Insurance) के अंतर्गत भौतिक वायुयान के साथ ही उसके मुख्य भाग (बॉडी), इंजन, और वायुयान पर विद्यमान उपकरण समाविष्ट होते हैं।

- वर्ष 1999 में, भारत सहित, 130 से अधिक राष्ट्रों द्वारा अंगीकार किए गए मॉन्ट्रियल कन्वेंशन के अधीन, एयरलाइनें प्रत्येक मृतक यात्री के परिवार/नामिति को, उस परिवार के द्वारा दोष सिद्ध करने की आवश्यकता के बिना ही, क्षतिपूर्ति का भुगतान करने के लिए पूर्णतः उत्तरदायी हैं।

नीचे दिए गए कूट का प्रयोग कर उत्तर चुनिए :

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों

(d) न तो 1, न ही 2

उत्तर: (c) 1 और 2 दोनों

व्याख्या:

कथन 1 — सही ✓ Aviation Hull Insurance aircraft के physical structure को cover करता है:

- Aircraft का मुख्य ढाँचा (body/fuselage)

- Engines

- Aircraft पर लगे सभी उपकरण (avionics, landing gear आदि) यह basically aircraft को होने वाले physical damage का insurance है।

कथन 2 — सही ✓ Montreal Convention 1999 के प्रमुख प्रावधान:

- Airlines को passenger की death/injury पर strict liability है

- पहले 128,821 SDR तक परिवार को दोष सिद्ध नहीं करना पड़ता

- Airline को automatically compensation देना होता है

- भारत ने इसे 2009 में ratify किया था

- इसने Warsaw Convention 1929 की जगह ली

Difficulty: Medium

UPSC Trend: Aviation sector से प्रश्न कम आते हैं लेकिन जब आते हैं तो unexpected होते हैं। Montreal Convention एक legal-economic overlap topic है।

क्यों पूछा:

- India दुनिया का सबसे तेजी से बढ़ता aviation market है

- Air India का privatization और expansion

- UDAN scheme के तहत aviation का democratization

- Air India crashes के बाद passenger rights awareness बढ़ी

Examiner की मंशा: Niche topic से aspirant को surprise करना। जो students केवल popular topics पढ़ते हैं वे इस question में confuse होंगे।

आगे के लिए ध्यान दें:

- Montreal Convention 1999 के key provisions

- Warsaw Convention से Montreal Convention की journey

- Aviation insurance के types: Hull, Liability, Passenger

प्रश्न 62. विविध समूह निधीयन (क्राउडफंडिंग) के बारे में निम्नलिखित में से कौन-सा/कौन-से कथन सही है/हैं ?

- किसी विशिष्ट परियोजना के लिए, किसी वेब-आधारित प्लेटफॉर्म या सोशल नेटवर्किंग साइट के माध्यम से अनेक निवेशकों से निधि (छोटी मात्रा) के लिए अनुरोध करना (solicitation), विविध समूह निधीयन है।

- लघु एवं मध्यम उद्यम (SMEs) कठोर प्रक्रियाओं से गुज़रे बिना, पूँजी की निम्न लागत पर निधियाँ जुटाने में समर्थ हैं।

नीचे दिए गए कूट का प्रयोग कर उत्तर चुनिए :

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों

(d) न तो 1, न ही 2

उत्तर: (a) केवल 1

व्याख्या:

कथन 1 — सही ✓ Crowdfunding की सटीक परिभाषा यही है:

- Web platform या social media के माध्यम से

- बड़ी संख्या में लोगों से

- छोटी-छोटी राशि जुटाना

- किसी specific project के लिए उदाहरण: Kickstarter, Indiegogo, Ketto ✓

कथन 2 — गलत ✗ यह कथन आंशिक रूप से भ्रामक है:

- Crowdfunding में भी SEBI के regulations follow करने पड़ते हैं

- Cost of capital हमेशा “निम्न” नहीं होती

- SMEs को platform fees, compliance costs देनी पड़ती हैं

- “कठोर प्रक्रियाओं से गुज़रे बिना” यह पूरी तरह सही नहीं है, regulatory requirements होती हैं

- इसलिए यह कथन अतिसरलीकृत और गलत है

Difficulty: Easy

UPSC Trend: Alternate financing mechanisms पर UPSC का focus बढ़ रहा है। Crowdfunding, Angel Investing, Venture Capital — ये सब modern economy topics हैं।

क्यों पूछा:

- Startup India ecosystem में crowdfunding important है

- SEBI ने crowdfunding regulations बनाए हैं

- Small businesses और social causes के लिए crowdfunding बढ़ रहा है

- PM Vishwakarma और artisan support में crowdfunding की भूमिका

Examiner की मंशा: कथन 2 में “कठोर प्रक्रियाओं से गुज़रे बिना” और “निम्न लागत” — दोनों traps हैं। Examiner देख रहा है कि student regulatory framework जानता है या नहीं।

आगे के लिए ध्यान दें:

- SEBI का crowdfunding framework

- Equity crowdfunding vs Reward-based crowdfunding

- Crowdfunding के risks

प्रश्न 63. भारत में विभिन्न समितियों के संदर्भ में निम्नलिखित विवरणों पर विचार कीजिए:

| क्रम सं. | समिति | उद्देश्य | संगठन |

| 1. | आर.एन. मल्होत्रा समिति | भारत में बीमा क्षेत्र का व्यापक सुधार करना | भारतीय बीमा विनियामक और विकास प्राधिकरण |

| 2. | एल.सी. गुप्ता समिति | भारत में व्युत्पन्नी (डेरिवेटिव) व्यापार आरंभ करने के लिए रूपरेखा (रोडमैप) तैयार करना | भारतीय प्रतिभूति और विनिमय बोर्ड |

| 3. | उर्जित आर. पटेल समिति | आवासीय क्षेत्र को बैंक ऋण प्रदान करने में सुधार लाने के लिए रूपरेखा (रोडमैप) तैयार करना | भारतीय रिज़र्व बैंक |

| 4. | वाई.एच. मालेगाम समिति | भारत में सूक्ष्म-वित्त क्षेत्र में सुधार लाने के लिए रूपरेखा (रोडमैप) तैयार करना | भारतीय रिज़र्व बैंक |

उपर्युक्त में से किस पंक्ति/किन पंक्तियों में दिए गए सभी विवरण सही सुमेलित है/हैं ?

(a) केवल 2

(b) 2 और 3

(c) 1, 3 और 4

(d) 2 और 4

उत्तर: (d) 2 और 4

व्याख्या:

पंक्ति 1 — गलत ✗ R.N. Malhotra Committee (1994) का उद्देश्य बीमा क्षेत्र में सुधार करना था — यह सही है। लेकिन यह समिति RBI के अंतर्गत थी, IRDAI के नहीं। IRDAI तो इस समिति की recommendations के बाद 1999 में बनी। इसलिए “संगठन” column गलत है।

पंक्ति 2 — सही ✓ L.C. Gupta Committee (1998):

- SEBI के अंतर्गत ✓

- भारत में derivatives trading (futures & options) शुरू करने के लिए framework तैयार किया ✓

- इसी की recommendations पर NSE में derivatives trading शुरू हुई

पंक्ति 3 — गलत ✗ Urjit Patel Committee (2014) का काम monetary policy framework और inflation targeting पर था, न कि housing sector lending पर। इसलिए “उद्देश्य” गलत है।

पंक्ति 4 — सही ✓ Y.H. Malegam Committee (2010-11):

- RBI के अंतर्गत ✓

- Microfinance sector में reforms के लिए ✓

- इसी के बाद NBFC-MFI category बनी

Difficulty: Hard

UPSC Trend: Committee-based questions UPSC का traditional favorite है लेकिन इस बार detail level बहुत high है। यह question purely factual है और rote learning test करता है।

क्यों पूछा:

- India के financial sector reforms की history समझना जरूरी है

- हर major reform एक committee की recommendation से आई है

- RBI और SEBI दोनों के history में ये committees milestone हैं

Examiner की मंशा: यह deliberately hard question है। Urjit Patel Committee का trap — अधिकतर students इसे monetary policy framework से जोड़ते हैं लेकिन housing के साथ confuse कर देते हैं।

आगे के लिए ध्यान दें:

| Committee | Correct Purpose |

| R.N. Malhotra | Insurance sector reforms |

| L.C. Gupta | Derivatives trading framework |

| Urjit Patel | Monetary policy framework/Inflation targeting |

| Y.H. Malegam | Microfinance sector reforms |

| Narasimham | Banking sector reforms |

प्रश्न 64. भारत में गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) के बारे में निम्नलिखित कथनों पर विचार कीजिए :

- गैर-बैंकिंग वित्तीय कंपनियाँ (NBFCs) माँग जमा (demand deposits) स्वीकार नहीं कर सकती हैं।

- भारत में संचालित सभी गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) को भारतीय रिज़र्व बैंक (RBI) में पंजीकृत होना चाहिए।

- गैर-बैंकिंग वित्तीय कंपनियाँ (NBFCs) भुगतान और निपटान प्रणाली का भाग हैं और वे स्वयं के नाम आहरित चेक जारी कर सकती हैं।

- जमा लेने वाली गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) के जमाकर्ताओं के लिए निक्षेप बीमा और प्रत्यय गारंटी निगम (DICGC) की जमा बीमा सुविधा (deposit insurance facility) उपलब्ध नहीं है।

उपर्युक्त कथनों में से कौन-सा/कौन-से सही है/हैं ?

(a) 1 और 4

(b) 1, 2 और 3

(c) केवल 4

(d) 2, 3 और 4

उत्तर: (a) 1 और 4

व्याख्या:

कथन 1 — सही ✓ NBFCs और Banks में यह सबसे बड़ा अंतर है। NBFCs demand deposits (current/savings accounts) स्वीकार नहीं कर सकतीं। वे केवल term deposits ले सकती हैं (वो भी सभी नहीं, केवल deposit-taking NBFCs)।

कथन 2 — गलत ✗ सभी NBFCs को RBI में register नहीं करना होता। केवल वे NBFCs जिनकी net owned funds ₹10 crore या उससे अधिक हो, उन्हें RBI registration जरूरी है। छोटी NBFCs को exemption मिली हुई है।

कथन 3 — गलत ✗ NBFCs payment and settlement system का हिस्सा नहीं हैं। वे अपने नाम से cheques issue नहीं कर सकतीं। यह privilege केवल scheduled commercial banks को है।

कथन 4 — सही ✓ DICGC (Deposit Insurance and Credit Guarantee Corporation) की insurance केवल commercial banks और cooperative banks के depositors को मिलती है। NBFCs के depositors को यह सुरक्षा नहीं मिलती — यही NBFCs में deposit का सबसे बड़ा risk है।

Difficulty: Medium

UPSC Trend: NBFCs पर UPSC लगभग हर साल पूछता है। 2018 IL&FS crisis, 2019 DHFL crisis के बाद NBFC regulations और बड़ा topic बन गया है।

क्यों पूछा:

- NBFCs India के credit ecosystem का 25% represent करते हैं

- RBI ने NBFC regulations 2021-2023 में बड़े पैमाने पर बदले हैं

- Scale-based regulation framework नया है

- NBFC vs Bank distinction एक evergreen UPSC topic है

Examiner की मंशा: कथन 2 और 3 deliberate traps हैं। “सभी NBFCs को RBI registration” — यह partially true है, इसलिए students confuse होते हैं।

आगे के लिए ध्यान दें:

- Banks vs NBFCs के 5 key differences

- NBFC के types: NBFC-D, NBFC-ND, NBFC-MFI, NBFC-P2P

- RBI का Scale-based Regulation (SBR) framework

- DICGC coverage — किन institutions को मिलती है

प्रश्न 65. बहुआयामी गरीबी सूचकांक (MPI) के बारे में निम्नलिखित कथनों पर विचार कीजिए :

- MPI का परिकलन अलकिरे-फोस्टर पद्धति (Alkire-Foster Methodology) से किया जाता है।

- नीति (NITI) आयोग द्वारा परिकलन किए जाने वाले MPI के कुल बारह संकेतक हैं।

- नीति (NITI) आयोग के MPI और संयुक्त राष्ट्र विकास कार्यक्रम (UNDP) के MPI में मातृ स्वास्थ्य और बैंक खाता उभयनिष्ठ संकेतक (common indicators) हैं।

उपर्युक्त में से कौन-सा/कौन-से कथन सही है/हैं ?

- (a) केवल 1 और 2

- (b) 1, 2 और 3

- (c) केवल 1 और 3

- (d) केवल 2

उत्तर: (a) केवल 1 और 2

व्याख्या:

कथन 1 — सही ✓ MPI की गणना Alkire-Foster Methodology से होती है। यह Oxford Poverty and Human Development Initiative (OPHI) द्वारा विकसित methodology है। इसमें deprivation को तीन dimensions में मापा जाता है: Health, Education, Living Standards। ✓

कथन 2 — सही ✓ NITI Aayog का National MPI 12 indicators पर आधारित है जो तीन dimensions में बंटे हैं:

- Health (4 indicators): Nutrition, Child mortality, Antenatal care, Institutional delivery

- Education (3 indicators): Years of schooling, School attendance, Cooking fuel

- Living Standards (5 indicators): Sanitation, Drinking water, Electricity, Housing, Assets ✓

कथन 3 — गलत ✗ NITI Aayog MPI और UNDP MPI के indicators में पूर्ण समानता नहीं है। NITI Aayog MPI में Antenatal care और Institutional delivery जैसे India-specific indicators हैं जो UNDP के global MPI में नहीं हैं। “मातृ स्वास्थ्य और बैंक खाता” दोनों में common नहीं हैं। इसलिए यह कथन गलत है।

Difficulty: Medium

UPSC Trend: Poverty measurement UPSC का core Social Justice + Economy topic है। MPI पर 2022 में भी प्रश्न आया था।

क्यों पूछा:

- NITI Aayog ने दिखाया कि 2015-2021 में 13.5 करोड़ लोग गरीबी से बाहर आए

- India का MPI score improve हो रहा है — यह सरकारी achievement है

- UNDP का Global MPI और NITI Aayog का National MPI अलग हैं — यही confusion point है

- G20 में India ने poverty alleviation को showcase किया

Examiner की मंशा: कथन 3 में “मातृ स्वास्थ्य और बैंक खाता” — यह trap है। UNDP के MPI में bank account indicator नहीं है। यह NITI Aayog के National MPI का unique feature है।

आगे के लिए ध्यान दें:

- NITI Aayog MPI के 12 indicators

- UNDP Global MPI के 10 indicators

- Alkire-Foster methodology की basics

- India का latest MPI data